障害者控除とは?障害がある人や障害がある子どもの保護者が受けられる税の特例まとめ【専門家監修】

ライター:医師・専門家監修|発達障害・支援のキホン

障害者控除とは、障害のある人やその家族が受けられる税の特例措置のことです。障害者控除の概要や条件、どれくらい税負担が減るのかなどを詳しくまとめました。

監修: 渡部伸

行政書士

親なきあと相談室主宰

社会保険労務士

慶應義塾大学法学部卒後、出版社勤務を経て、行政書士、社会保険労務士、2級ファイナンシャルプランニング技能士などの資格を取得。現在、渡部行政書士社労士事務所代表。自身も知的障害の子どもを持ち、知的障害の子どもをもつ親に向けて「親なきあと」相談室を主宰。著作、講演など幅広く活動中。

親なきあと相談室主宰

社会保険労務士

障害がある人の税の特例とは?

障害がある人にはさまざまな税制上の特例措置があり、例えば以下のようなものがあります。

・所得税の障害者控除

・相続税の障害者控除

・住民税の障害者控除

・特定障害者に対する贈与税の非課税

・障害者扶養共済制度に基づく給付金の非課税

・少額貯蓄の利子等の非課税 など

障害者控除は「所得控除」の一つに該当し、納税者本人や生計をともにする配偶者、または扶養親族が所得税法上の「障害者」に当てはまる場合に受けられる、税の特例のことを言います。

所得税法では、障害者控除のほかにもひとり親控除などさまざまな所得控除の制度を設けており、その目的は「各納税者の個人的事情を加味しようとするため」とされています。

障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の程度や家庭環境の状況によって変わります。

・所得税の障害者控除

・相続税の障害者控除

・住民税の障害者控除

・特定障害者に対する贈与税の非課税

・障害者扶養共済制度に基づく給付金の非課税

・少額貯蓄の利子等の非課税 など

障害者控除は「所得控除」の一つに該当し、納税者本人や生計をともにする配偶者、または扶養親族が所得税法上の「障害者」に当てはまる場合に受けられる、税の特例のことを言います。

所得税法では、障害者控除のほかにもひとり親控除などさまざまな所得控除の制度を設けており、その目的は「各納税者の個人的事情を加味しようとするため」とされています。

障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の程度や家庭環境の状況によって変わります。

障害者控除の対象となる障害認定基準、障害の区分とは?

障害者控除の対象には、「障害者」と「特別障害者」の2種類があり、次のいずれかに当てはまることなどが条件となります。

1. 精神上の障害により、物事の良し悪しを区別することができない、あるいはできるとしてもそれによって行動することが難しい 状態にある人(「特別障害者」に該当)。

2.知的障害:

児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者(知的発達症)と判定された人。重度の知的障害者(知的発達症)と判定された場合「特別障害者」に該当します。

3.精神障害:

精神障害者保健福祉手帳の等級が、2級もしくは3級の人。等級が1級の場合は、「特別障害者」に該当します。

4.身体障害:

身体障害者手帳に、身体上の障害がある人として記載されている人。等級が1級または2級の場合は、「特別障害者」に該当します。

5.満65歳以上の人:

精神又は身体に障害のある満65歳以上の人で、その障害の程度が1、2または4に準ずるものとして自治体等から認められている人。自治体等から「特別障害者」に準ずるもの認定を受けている場合は、「特別障害者」に該当します。

※本条件に該当する場合、自治体から「障害者控除対象者認定書」を交付され、確定申告等で控除を受けることができます

6.この年の12月31日時点で、寝たきりの状態で、複雑な介護を必要とする状態が6ヶ月以上にわたっている人(「特別障害者」に該当)。

など

1. 精神上の障害により、物事の良し悪しを区別することができない、あるいはできるとしてもそれによって行動することが難しい 状態にある人(「特別障害者」に該当)。

2.知的障害:

児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者(知的発達症)と判定された人。重度の知的障害者(知的発達症)と判定された場合「特別障害者」に該当します。

3.精神障害:

精神障害者保健福祉手帳の等級が、2級もしくは3級の人。等級が1級の場合は、「特別障害者」に該当します。

4.身体障害:

身体障害者手帳に、身体上の障害がある人として記載されている人。等級が1級または2級の場合は、「特別障害者」に該当します。

5.満65歳以上の人:

精神又は身体に障害のある満65歳以上の人で、その障害の程度が1、2または4に準ずるものとして自治体等から認められている人。自治体等から「特別障害者」に準ずるもの認定を受けている場合は、「特別障害者」に該当します。

※本条件に該当する場合、自治体から「障害者控除対象者認定書」を交付され、確定申告等で控除を受けることができます

6.この年の12月31日時点で、寝たきりの状態で、複雑な介護を必要とする状態が6ヶ月以上にわたっている人(「特別障害者」に該当)。

など

子どもに障害があるとき、保護者が受けられる控除はどんなものがありますか?

障害者である子どもを扶養している場合には、所得税や住民税の障害者控除を受けることができます。子どもの障害の程度や、子どもと同居しているかどうかにより、3つの区分が定められています。

1.障害者

2.特別障害者

3.同居特別障害者

「1.障害者」「2.特別障害者」の認定基準は、上記の「障害認定基準」と同様です。扶養している子どもが「2.特別障害者」に該当する場合で、保護者や生計をともにしている親族と一緒に住んでいる場合には「3.同居特別障害者」に該当します。

なお、16歳以上が対象の扶養控除と、障害者控除は併せて受けることができます。

1.障害者

2.特別障害者

3.同居特別障害者

「1.障害者」「2.特別障害者」の認定基準は、上記の「障害認定基準」と同様です。扶養している子どもが「2.特別障害者」に該当する場合で、保護者や生計をともにしている親族と一緒に住んでいる場合には「3.同居特別障害者」に該当します。

なお、16歳以上が対象の扶養控除と、障害者控除は併せて受けることができます。

わが子は療育手帳を取得しています。同居特別障害者控除に該当しますか?

発達ナビのQ&Aにも、子どもに障害があるときの障害者控除について、以下のような質問が寄せられました。

同居特別障害者控除について質問です

3歳の娘が特別障害者に該当していて

パパ会社員と私主婦と同居してる場合は対象になりますか?

療育手帳A2取得しています。

療育手帳とは障害者手帳のひとつで、児童相談所または知的障害者更生相談所において、知的障害(知的発達症)があると判定された方に交付されます。重度(A)とそれ以外(B)の区分があり、 療育手帳でA判定の場合、「特別障害者」に該当する可能性が高いと考えられます。

また、お子さんと同居し扶養している場合には、「同居特別障害者」に該当する可能性が高いと言えるでしょう。「わが家の場合はどうなるの?」と迷う場合には、お近くの税務署に問い合わせてみましょう。

また、お子さんと同居し扶養している場合には、「同居特別障害者」に該当する可能性が高いと言えるでしょう。「わが家の場合はどうなるの?」と迷う場合には、お近くの税務署に問い合わせてみましょう。

所得税・住民税・相続税の障害者控除

障害者控除は、所得の金額から一定額差し引くもので、その残りの金額を基礎として所得税額が計算されます。 そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで所得税や住民税の負担金額が少なくなります。

所得税・住民税の控除金額

障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2つの区分があります。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です (令和8年度時点)。

「わが家の場合、実際いくら戻るの?」と気になる方も多いかもしれません。障害者控除が適用された場合に、いくら減免されるのかシミュレーションしてみます。

◇本人が障害者(精神障害者保健福祉手帳3級)の1人世帯で、年収300万円の場合

まず「課税所得金額(税金がかかる金額)」を計算します。計算式は以下の通りです。

・基礎控除(48万円)+障害者控除(27万円)=75万円(所得控除額)

・年収300万円-給与所得控除(300万×30%+8万円)-所得控除額(75万円)=127万円

※基礎控除:一定の所得以下の人すべてに適用される控除

※給与所得控除:給与などの収入額に応じて差し引かれる控除

以上から、課税所得金額は127万円になります。

次に減免される税額を計算します。減免される税金の額は、「控除額」と「税率」をかけた金額です。

税率は国税庁のWebサイトで確認できます。課税所得金額が127万円の場合、税率は5% です。また、住民税は一律10%です。

納税者は「障害者」(特別障害者ではない)の区分にあたるため、所得税の減免額は以下の計算式になります。

・所得税の減免額:27万円(所得税の障害者控除額)×5%=1万3500円

また、住民税の障害者控除額は26万円、住民税の税率は10%であり、以下の計算式により、住民税は2万6000円が減免されます。

・住民税の減免額:26万円×10%=2万6000円

所得税と住民税を合計して、約4万円が減免される計算になります。

なお、納税者本人が障害者で、前年の合計所得金額が135万円以下の場合は住民税の負担がありません。

所得税の金額は国税庁のWebサイト、住民税の金額は各自治体のWebサイトに記載されています。最新の情報はこれらを確認しましょう。

「わが家の場合、実際いくら戻るの?」と気になる方も多いかもしれません。障害者控除が適用された場合に、いくら減免されるのかシミュレーションしてみます。

◇本人が障害者(精神障害者保健福祉手帳3級)の1人世帯で、年収300万円の場合

まず「課税所得金額(税金がかかる金額)」を計算します。計算式は以下の通りです。

・基礎控除(48万円)+障害者控除(27万円)=75万円(所得控除額)

・年収300万円-給与所得控除(300万×30%+8万円)-所得控除額(75万円)=127万円

※基礎控除:一定の所得以下の人すべてに適用される控除

※給与所得控除:給与などの収入額に応じて差し引かれる控除

以上から、課税所得金額は127万円になります。

次に減免される税額を計算します。減免される税金の額は、「控除額」と「税率」をかけた金額です。

税率は国税庁のWebサイトで確認できます。課税所得金額が127万円の場合、税率は5% です。また、住民税は一律10%です。

納税者は「障害者」(特別障害者ではない)の区分にあたるため、所得税の減免額は以下の計算式になります。

・所得税の減免額:27万円(所得税の障害者控除額)×5%=1万3500円

また、住民税の障害者控除額は26万円、住民税の税率は10%であり、以下の計算式により、住民税は2万6000円が減免されます。

・住民税の減免額:26万円×10%=2万6000円

所得税と住民税を合計して、約4万円が減免される計算になります。

なお、納税者本人が障害者で、前年の合計所得金額が135万円以下の場合は住民税の負担がありません。

所得税の金額は国税庁のWebサイト、住民税の金額は各自治体のWebサイトに記載されています。最新の情報はこれらを確認しましょう。

子どもに障害があるとき、所得税はどのくらい控除されますか?

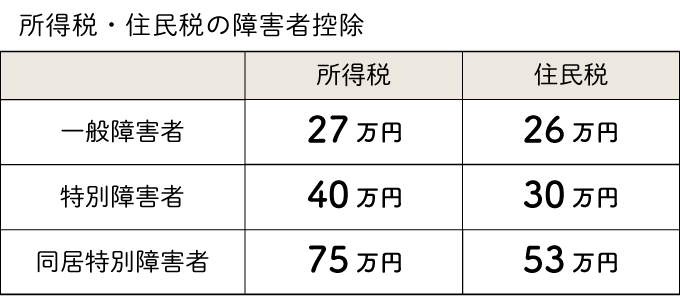

障害者である子どもを扶養している場合、所得税や住民税の障害者控除を受けることができます。区分ごとの控除額は以下の通りです(令和8年度時点)。

◇所得税

・障害者:27万円

・特別障害者:40万円

・同居特別障害者:75万円

◇住民税

・障害者:26万円

・特別障害者:30万円

・同居特別障害者:53万円

扶養している子どもが「特別障害者」に該当する場合で、保護者や生計をともにしている親族と一緒に住んでいる場合には「同居特別障害者」に該当します。

◇所得税

・障害者:27万円

・特別障害者:40万円

・同居特別障害者:75万円

◇住民税

・障害者:26万円

・特別障害者:30万円

・同居特別障害者:53万円

扶養している子どもが「特別障害者」に該当する場合で、保護者や生計をともにしている親族と一緒に住んでいる場合には「同居特別障害者」に該当します。

所得税・住民税の障害者控除の図

Upload By 医師・専門家監修|発達障害・支援のキホン

相続税の障害者控除

障害者控除には相続税が控除される制度もあります。相続人が85歳未満の障害者のとき、相続税の額から一定の金額を差し引くというものです。

相続税には主に相続や遺贈が関わってきます。相続は、大きく「法定相続」と「遺言相続」の2パターンがあります。「法定相続」は、法定相続人に、それぞれの相続分に従って財産が引き継がれるものです。「遺言相続」は、遺言により財産が引き継がれることを言います。

相続税の障害者控除が受けられるのは、主に以下の3つの条件、全てに当てはまる人です。

1. 相続や遺贈で財産を取得した時に日本国内に住所がある人

2. 相続や遺贈で財産を取得した時に障害者である人

3 .相続や遺贈で財産を取得した人が法定相続人であること

令和8年現在、相続税における障害者控除の額は次のようになっています。

相続人となる障害者が、85歳に達するまでの年数1年につき10万円が控除額となります。 相続人が特別障害者のときは、1年につき20万円で計算します。

◇一般障害者...控除額=10万円×(85歳-相続や遺贈で財産を取得した時の年齢)

◇特別障害者...控除額=20万円×(85歳-相続や遺贈で財産を取得した時の年齢)

※相続した時の年齢が「35歳5ヶ月」のように端数が出てしまう場合は、5ヶ月などの端数を切り捨てて計算します。

相続税には主に相続や遺贈が関わってきます。相続は、大きく「法定相続」と「遺言相続」の2パターンがあります。「法定相続」は、法定相続人に、それぞれの相続分に従って財産が引き継がれるものです。「遺言相続」は、遺言により財産が引き継がれることを言います。

相続税の障害者控除が受けられるのは、主に以下の3つの条件、全てに当てはまる人です。

1. 相続や遺贈で財産を取得した時に日本国内に住所がある人

2. 相続や遺贈で財産を取得した時に障害者である人

3 .相続や遺贈で財産を取得した人が法定相続人であること

令和8年現在、相続税における障害者控除の額は次のようになっています。

相続人となる障害者が、85歳に達するまでの年数1年につき10万円が控除額となります。 相続人が特別障害者のときは、1年につき20万円で計算します。

◇一般障害者...控除額=10万円×(85歳-相続や遺贈で財産を取得した時の年齢)

◇特別障害者...控除額=20万円×(85歳-相続や遺贈で財産を取得した時の年齢)

※相続した時の年齢が「35歳5ヶ月」のように端数が出てしまう場合は、5ヶ月などの端数を切り捨てて計算します。

配偶者に障害がある場合はどうなるの?

配偶者を含め障害者である親族を扶養している場合には、所得税の「障害者控除」を受けることができます。併せて納税者に所得税法上の控除対象配偶者がいる場合には「配偶者控除」も該当します。配偶者控除も障害者控除と同じく、所得控除のひとつです。

◇障害のある配偶者を扶養している場合

配偶者が障害者のときは、所得金額から1人当たり27万円(特別障害者のときは1人当たり40万円)が障害者控除として差し引かれます。

障害のある配偶者が、納税者または生計をともにする親族と同居している場合には、所得金額から1人当たり75万円が障害者控除として差し引かれます。

◇配偶者控除

控除対象配偶者は、主に次の4つの要件のすべてに当てはまる人が対象となります。

1.民法の規定による配偶者である

2.納税者と生計をともにしている

3.年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者である場合、その年に一度も給与の支払を受けていない(あるいは、白色申告者の事業専従者でない)

控除額は、納税者の所得金額と控除対象配偶者の年齢により異なります。

配偶者が障害者の場合には、障害者控除と配偶者控除どちらも受けることができます。

◇障害のある配偶者を扶養している場合

配偶者が障害者のときは、所得金額から1人当たり27万円(特別障害者のときは1人当たり40万円)が障害者控除として差し引かれます。

障害のある配偶者が、納税者または生計をともにする親族と同居している場合には、所得金額から1人当たり75万円が障害者控除として差し引かれます。

◇配偶者控除

控除対象配偶者は、主に次の4つの要件のすべてに当てはまる人が対象となります。

1.民法の規定による配偶者である

2.納税者と生計をともにしている

3.年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者である場合、その年に一度も給与の支払を受けていない(あるいは、白色申告者の事業専従者でない)

控除額は、納税者の所得金額と控除対象配偶者の年齢により異なります。

配偶者が障害者の場合には、障害者控除と配偶者控除どちらも受けることができます。

障害者控除の申請方法、確定申告は必要?

所得税・住民税の障害者控除の場合

障害者控除を受けるためには、会社員であれば会社で行われる年末調整で、自営業者であれば確定申告で申請ができます。年末調整では提出書類に必要事項を記入し、会社へ提出します。

個人事業主である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い 、そこで控除を申請することも可能です。

申請時の必要書類として、障害者手帳のコピーや障害者控除対象者認定書などが求められることがあります。添付書類として提示できるよう準備しておくとよいでしょう。

個人事業主である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い 、そこで控除を申請することも可能です。

申請時の必要書類として、障害者手帳のコピーや障害者控除対象者認定書などが求められることがあります。添付書類として提示できるよう準備しておくとよいでしょう。

子どもに障害があるときの申請は、どのようにしたらいいですか?

子どもに障害があるときにも、会社員であれば年末調整の際に、個人事業主の場合は確定申告により、控除の申請を行います。

「障害者、寡婦、ひとり親又は勤労学生」の「扶養親族」の該当する区分に人数を記入し、「障害者又は勤労学生の内容」の欄に主に以下の内容を記入します。

・障害の状態、または障害者手帳の種類や交付年月日、等級など障害者(特別障害者)に該当する事実

・子どもの氏名(特別障害者であるときは同居の有無)

・マイナンバー(個人番号)、住所、生年月日、続柄、所得の見積額

詳細については、申請する年の申告書の注意書きをご参照ください。

「障害者、寡婦、ひとり親又は勤労学生」の「扶養親族」の該当する区分に人数を記入し、「障害者又は勤労学生の内容」の欄に主に以下の内容を記入します。

・障害の状態、または障害者手帳の種類や交付年月日、等級など障害者(特別障害者)に該当する事実

・子どもの氏名(特別障害者であるときは同居の有無)

・マイナンバー(個人番号)、住所、生年月日、続柄、所得の見積額

詳細については、申請する年の申告書の注意書きをご参照ください。

相続税の障害者控除の場合

相続税においての障害者控除では、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内に、相続税の申告書を税務署に提出する必要があります。相続する人ではなく、亡くなった被相続人の住所地の所轄税務署への提出になります。

発達支援施設を探してみませんか?

お近くの施設を発達ナビで探すことができます